Po co w firmie transportowej ubezpieczenie GAP?

W razie kradzieży lub zniszczenia pojazdu często zostajemy z niczym. Dlatego tak ważna jest polisa AC. Nie zapominajmy tylko, że nie pokryje ona wydatków związanych z zakupem nowej ciężarówki, często musimy się też martwić o zobowiązania względem leasingodawcy. Może warto wykupić ubezpieczenie GAP, aby uchronić firmę transportową od tych przykrych finansowych konsekwencji?

Pojazd traci na wartości w zasadzie od dnia kupna, szczególnie w przypadku nowej ciężarówki lub naczepy. Jednocześnie należy pamiętać, że w razie zniszczenia lub kradzieży pojazdu odszkodowanie może pokryć nam jedynie wartość szkody. Co najwyżej będzie to wartość ciężarówki w momencie zdarzenia, ale z pewnością nie w momencie kupna – odszkodowanie nie może przekraczać wartości szkody (inaczej oznaczałoby to możliwość wzbogacenia się na ubezpieczeniu). Problem jest tym poważniejszy, jeśli pojazd był wzięty w leasing – w tym przypadku nasze zobowiązania względem leasingodawcy są znaczne. Przedsiębiorca zostaje bez ciężarówki i z kredytem.

Co to GAP?

Czy można się ustrzec od tego rodzaju sytuacji? Ryzyko, że właściciel firmy transportowej wpadnie w poważne tarapaty finansowe wskutek wypadku lub kradzieży pojazdu niweluje polisa GAP (Guaranteed Asset Protection), czyli ubezpieczenie od utraty wartości pojazdu w przypadku szkody całkowitej, jak kradzież lub zniszczenie pojazdu. W definicji tej kryje się więc jednocześnie kluczowy argument „za”. Możemy bowiem liczyć na odszkodowanie w wysokości wartości pojazdu w momencie jego kupna, a nie w momencie zdarzenia.

Ubezpieczenie GAP stanowi swego rodzaju uzupełnienie polisy autocasco (AC). Innymi słowy uzyskujemy dodatkowe odszkodowanie pokrywające różnicę pomiędzy sumą, za którą został zakupiony pojazd, a odszkodowaniem z autocasco obliczanym w oparcie o wartość rynkową. Dzięki temu nie mamy problemu z zebraniem funduszy na nową ciężarówkę lub ze spłatą zobowiązań względem leasingodawcy.

Ubezpieczyciele oferują kilka rodzajów ubezpieczenia GAP – różniących się między sobą wysokością odszkodowania, ale i kosztami:

- GAP finansowy obejmuje różnicę pomiędzy kwotą zobowiązania pozostającego do spłaty finansującemu a kwotą wypłaconego odszkodowania AC.

- GAP fakturowy umożliwia otrzymanie odszkodowania równego różnicy pomiędzy wartością fakturową pojazdu z dnia jego zakupu a wartością przyznanego odszkodowania lub wartości rynkowej pojazdu z dnia wystąpienia szkody całkowitej,

- GAP indeksowy oznacza zaś, że przedsiębiorca ma możliwość uzyskania świadczenia o wysokości od kilku do 20-30 proc. wartości odszkodowania z tytułu polisy komunikacyjnej lub wartości rynkowej samochodu oraz sumy ubezpieczenia określonej w ogólnych warunkach ubezpieczenia (OWU).

- Firmy leasingowe oferują również polisy typu GAP „Mix”, czyli połączenie GAP fakturowego (np. przez rok, dwa lata) oraz indeksowego (w dalszym okresie ubezpieczenia).

W pierwszym roku zazwyczaj otrzymujemy 5-10 proc. powyżej pierwotnej ceny zakupu.

Bardzo dokładnie sprawdźmy wszelkie warunki ubezpieczenia i wszelkie zapisy umowy. Często bowiem wypłata wartości fakturowej, zapewnianej przez GAP fakturowy możliwy jest tylko w pierwszym roku od zawarcia zobowiązania, a potem należy liczyć jedynie na wypłatę wartości rynkowe w danym momencie.

Niezależnie od wybranego produktu musimy pamiętać, że kwota przyznanego odszkodowania z ubezpieczenia GAP wraz z wypłatą odszkodowania komunikacyjnego nie może przekroczyć pierwotnej ceny zakupu ciężarówki, na polisie nie możemy bowiem „zarabiać”.

Dlaczego warto wykupić GAP w leasingu?

Miejmy na uwadze, że odszkodowanie z tytułu AC wypłacane jest właścicielowi pojazdu. Przy leasingu jest to oczywiście leasingodawca. W przypadku zniszczenia czy straty ciężarówki przedsiębiorca zostaje więc z niczym. GAP jest jednak wypłacany leasingobiorcy, dzięki czemu może stanowić wkład własny, jeśli zdecyduje się na ponowny zakup czy wzięcie pojazdu w leasing. „Wypłata odszkodowania w wariancie GAP fakturowym nie jest powiązana z zadłużeniem wobec firmy leasingowej. Należy się ono zawsze wtedy, gdy odszkodowanie wypłacone z polisy podstawowej jest niższe od wartości fakturowej pojazdu. Świadczenie w GAP indeksowym to z kolei dodatkowa wypłata określonego ułamka wartości wypłaconego odszkodowania ubezpieczeniowego” – tłumaczy Anna Grajkowska, wiceprezes Raiffeisen Insurance Agency Sp. z o.o.

GAP na wszystkie pojazdy?

Leasingodawcy radzą, aby przy okazji zawierania umowy leasingowej na nowy lub używany pojazd rozważyć jednocześnie skorzystanie z tej dodatkowej usługi. Polisę GAP najlepiej wykupić w dniu odbioru pojazdu lub jego rejestracji. Polisę można jednak (najczęściej) wykupić w dowolnym momencie trwania umowy leasingowej. Oczywiście, wszystko zależy od warunków ustalonych przez leasingodawcę lub dealera samochodów. „Jeżeli klient będzie korzystał z ubezpieczenia GAP oferowanego przez leasingodawcę do umowy, to może je zawrzeć tylko na początku (ponieważ jest ono doliczane do harmonogramu wszystkich rat leasingowych). Ubezpieczenie „zewnętrzne” oferowane przez inne firmy ubezpieczeniowe można zawrzeć w trakcie trwania umowy na własną rękę” – tłumaczy Marta Sieniawska z Getruck.pl.

Pamiętajmy jedynie, że firmy leasingowe określają pewne „widełki” związane z wiekiem oraz wartością pojazdu, inaczej wiązałoby się to z koniecznością wypłacania bardzo wysokich odszkodowań za stare auta (i jednocześnie mogłoby doprowadzić do nadużyć nieuczciwych przedsiębiorców). Ubezpieczenie GAP obejmuje więc np. pojazdy ciężarowe o wartości do 500 000 zł netto, których wiek nie przekracza 4 lat. Niektóre firmy zastrzegają, że wiek pojazdu liczony od daty pierwszej rejestracji w momencie objęcia ochroną nie może przekraczać 5 lat. Umowa zawierana jest maksymalnie na 5-6 lat, więc w momencie zakończenia ochrony pojazd powinien „skończyć” 10-11 lat.

Ile kosztuje?

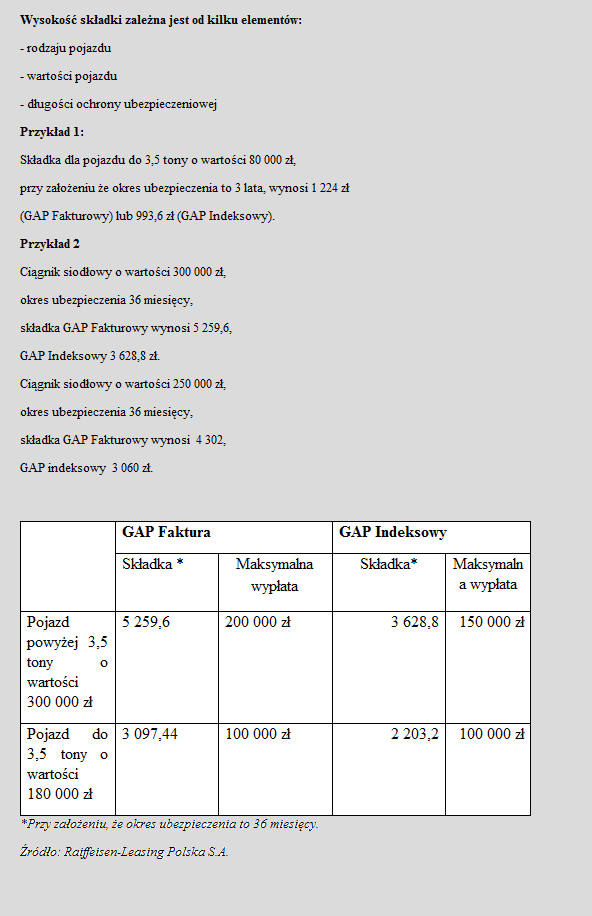

Wartość ubezpieczenia GAP zależy od kwoty finansowania pojazdu, okresu leasingu (jeśli polisa jest zawierana razem z umową leasingu) i od jego rodzaju, czyli od sumy ewentualnego odszkodowania. Jej wartość jest wyliczana indywidualnie podczas przygotowania oferty. Wysokość składki miesięcznie może wynieść od kilkudziesięciu do kilkuset złotych – składka może być pobrana jednorazowo z góry za cały okres ubezpieczenia lub zostać rozłożona na miesięczne raty, płatne np. wraz z ratami leasingowymi.

W przypadku GAP indeksowego suma ubezpieczenia, czyli górna granica odpowiedzialności ubezpieczyciela, może wynosić np. 40-80 tys. zł, a w przypadku GAP fakturowego – nawet do 250 tys. zł.

*****

GAP powinien mieć kilka dostępnych Sum Ubezpieczenia, które określają maksymalny pułap odszkodowania, np. dla pojazdów o wartości kilkudziesięciu tys. zł suma ubezpieczenia powinna być ustawiona na poziomie np. 40 tys. zł, dla pojazdów o wartości np. 300.000 zł suma ubezpieczenia powinna być na poziomie np. 200.000 zł, a dla droższych, np. na poziomie 400.000 zł.

SUMA UBEZPIECZENIA, czyli na jakie odszkodowanie możemy liczyć?

Suma ubezpieczenia stanowi górną granicę odpowiedzialności Ubezpieczyciela i wynosi w zależności od wybranego wariantu ubezpieczenia:

1) Wariant A – 42 000 zł;

2) Wariant B – 200 000 zł;

3) Wariant C – 400 000 zł.

Jak dobrać odpowiednią sumę ubezpieczenia?

Jeżeli ubezpieczamy pojazd o wartości np. 950.000 zł to wybieramy GAP:

- fakturowy z sumą 400.000 zł (ponieważ spadek wartości pojazdu w 4 roku eksploatacji osiągnie wartość 400.000zł i na taką kwotę odszkodowania możemy liczyć w przypadku straty pojazdu (szkody całkowitej lub kradzieży).

- indeksowy 200.000 zł przy samochodzie ciężarowym powyżej 3,5t, ponieważ 20% wartości z 950.000zł to 190.000zł mieszczące się w tej sumie ubezpieczenia

- indeksowy 400.000zł przy samochodzie osobowym, ponieważ 30% stanowi wartość 300.000 zł odszkodowania w przypadku straty nowego pojazdu o wskazanej wartości.

WYPŁATA ODSZKODOWANIA

Odszkodowanie ustala się w kwocie odpowiadającej rozmiarowi szkody (Straty finansowej) w granicach sumy ubezpieczenia GAP.

Przykłady:

Ciężarówka pow. 3,5 t, wartość 300.000 zł, okres ubezpieczenia 36 miesięcy

Koszt ubezpieczenia (za cały okres):

GAP indeksowy, SU 200.000złł składka 5600zł

GAP indeksowy, SU 400.000 zł składka 5900zł

GAP fakturowy, SU 200.000zł składka 7600zł

GAP fakturowy, SU 400.000zł składka 8800zł

Odszkodowania:

Szkoda całkowita lub kradzież w szóstym miesiącu umowy, wartość pojazdu 300.000zł (wynikająca z gwarancji stałej sumy ubezpieczenia AC),

GAP indeksowy, SU 200.000złł wypłata 60.000zł

GAP indeksowy, SU 400.000 zł wypłata 60.000zł

wypłata stanowi 20% wartości pojazdu w dniu szkody

GAP fakturowy, SU 200.000zł wypłata 15.000zł

GAP fakturowy, SU 400.000zł wypłata 15.000zł

wypłata stanowi 5% wartości fakturowej pojazdu

Szkoda całkowita w 36 miesiącu trwania umowy ubezpieczenia, wartość pojazdu 185 tys. zł

GAP indeksowy, SU 200.000złł wypłata 37.000zł

GAP indeksowy, SU 400.000 zł wypłata 37.000zł

wypłata stanowi 20% wartości pojazdu w dniu szkody

GAP fakturowy, SU 200.000zł wypłata 115.000zł

GAP fakturowy, SU 400.000zł wypłata 115.000zł

wypłata stanowi różnicę pomiędzy wartością fakturowa pojazdu, a wartością w dniu szkody

Jak widać z powyższych przykładów, dla ciężarówki o wartości 300.000zł w zupełności wystarczy GAP z sumą ubezpieczenia 200.000zł

W przypadku 3 letniego pojazdu ciężarowego o wartości 180 tys. zł wybieramy GAP o sumie ubezpieczenia 200.000zł

GAP indeksowy, SU 200.000złł składka 3400zł

GAP fakturowy, SU 200.000 zł składka 4600zł

Odszkodowania liczymy w ten samo sposób jak poprzednio:

Szkoda w trzecim roku, wartość pojazdu spada do 111.000zł

GAP indeksowy, SU 200.000złł wypłata 22,2 tys. zł

GAP fakturowy, SU 200.000 zł wypłata 69 tys. zł

Źródło:

Marek Mozer, kierujący Wydziałem Sprzedaży Produktów Dodatkowych,

Millennium Leasing Sp. z o.o.

*****

Kalkulacje

Jeśli ciężarówka, którą wzięliśmy w leasing, zostanie skradziona, leasingodawca zwróci się do nas o spłatę pozostałych do końca zawartej umowy rat. Możliwe, że należna kwota zostanie pokryta z ubezpieczenia komunikacyjnego. Sprawa się komplikuje, kiedy odszkodowanie jest niższe od kwoty, która została nam do spłaty. Musimy się liczyć z niespodziewanym wydatkiem albo pozwolić rozwiązać sytuację ubezpieczeniu GAP.

Choć nie istnieją ubezpieczenia „darmowe”, to polisa GAP należy do takiej, za które warto zapłacić. Maksymalnie zabezpieczy ona interesy przedsiębiorcy w razie straty ciężarówki, co w przypadku niewielkiej floty pojazdów mogłoby być brzemienne w skutkach.

Na podstawie: Leasebroker.pl, Getruck.pl, Red Seands Insurance Company Ltd, Raiffeisen Leasing, Millennium Leasing

{kind=link}

Komentarze

Na razie nie ma komentarzy

Twój komentarz

Jeśli chcesz napisać komentarz, zaloguj się:

lub zarejestruj się.