Optymalizacja podatku od środków transportu: dlaczego to dobry sposób na oszczędności w transporcie? [WYWIAD]

Ponoć nie da się uciec od śmierci i podatków. Istnieje jednak parę sposobów, aby przynajmniej ta druga kwestia nie była dla przedsiębiorców aż tak uciążliwa. Jednym z rozwiązań jest optymalizacja podatku od środków transportu. W jakich sytuacjach może z niego skorzystać firma transportowa i… czy aby na pewno to w stu procentach legalne?

Podatek od środków transportu to podatek lokalny, który opłacamy za wszystkie pojazdy powyżej 3,5 tony (nie licząc pojazdów specjalistycznych). Jego wysokość może różnić się w poszczególnych gminach – jedne go obniżają, inne wdrażają sukcesywne i stałe podwyżki aż do pułapu maksymalnego (ustalanego przez rząd). Nie wszyscy jednak wiedzą, że istnieją sposoby na jego optymalizację. Z tej metody od ponad 15 lat korzystają leasingi! Na czym polega optymalizacja podatku od środków transportu oraz jakie warunki należy spełnić? Zapytaliśmy o to Bartosza Jaskólskiego, prezesa Centrum Informacji Gospodarczej i specjalistę w dziedzinie podatku od środków transportowych.

Wysokość podatku od środków transportu może być różna w zależności od gminy – różnice sięgają nawet 800 zł. Ponadto w 2018 r. rząd podniósł pułap maksymalny podatku, co w wielu przypadkach spowodowało znaczne podwyżki, często nawet podwojenie stawek. Jak obecnie kształtuje się wysokość podatku, w których gminach jest najtaniej, a w których znacznie drożej?

Bartosz Jaskólski: Dokładnie tak jest: podatek jest różny w różnych częściach kraju. Co więcej, widełki zmieniają się prawie co roku. Nie tylko we wspomnianym 2018, ale także 2017 czy 2016. Nie są to duże podwyżki – rząd zazwyczaj podnosi podatek od środków transportu, kierując się granicą inflacji, o kilka procent, czyli o 30 czy 40 zł. Niemniej jednak gminy często wykorzystują ten fakt do podniesienia podatku o znacznie wyższe kwoty, przerzucając odpowiedzialność właśnie na rząd. Bo przecież stawki wzrosły! Należy zaznaczyć, że mimo iż rząd postawił tę poprzeczkę troszkę wyżej, nie ma konieczności podniesienia podatków, a jedynie taka możliwość.

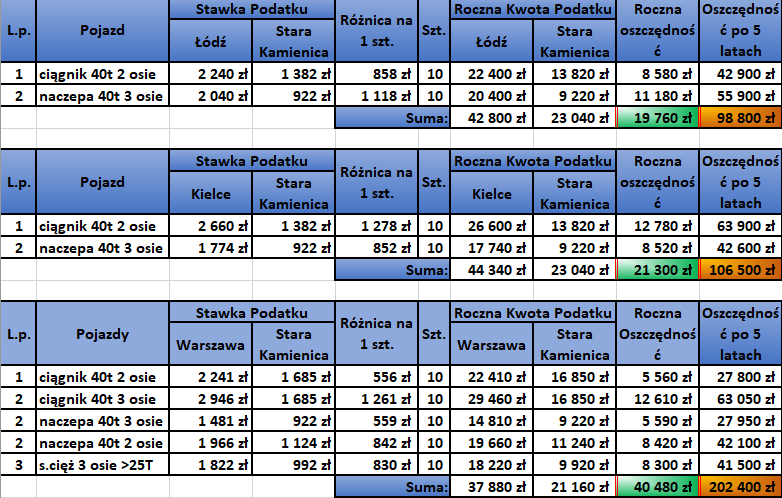

Rozstrzał, jeśli chodzi o wysokość podatku w różnych gminach, jest bardzo duży. W zasadzie w każdym województwie znajdziemy gminy, które są horrendalnie drogie. Najniższy podatek, jaki można zapłacić za standardowy zestaw ciągnik plus naczepa, wynosi 922 zł za naczepę i 1382 zł za ciągnik, czyli razem 2304 zł. Spotkamy się z tym np. w gminie Stara Kamienica. Natomiast w niektórych gminach suma za taki zestaw jest nawet o 3 tys. zł wyższa. Największe różnice w stawkach dotyczą małych pojazdów, kilku czy kilkunastotonowych. Podczas gdy dolna granica wynosi 200 czy 300 zł, niektóre gminy potrafią narzucić podatek w wysokości 1600-1800 zł!

Czy mamy obowiązek płacenia podatku w danym, konkretnym miejscu? Od czego to zależy?

Istnieją dwie wytyczne dotyczące płatności tego podatku. Jedna związana jest z osobą fizyczną, jednoosobową działalnością, druga – ze spółkami. W przypadku działalności podatek płacony jest zgodnie z miejscem zamieszkania. Jest ono deklarowane. W teorii można zadeklarować zamieszkanie w dowolnym miejscu, jednak jest to bardzo łatwe do sprawdzenia (w praktyce spotykaliśmy się z działaniami gmin, które udowadniały, iż miejsce zamieszkania podatnika, które zadeklarował, jest fałszywe, bo na co dzień widziany jest gdzie indziej, tam też robi zakupy, wozi dzieci do szkoły itp.) Niektóre gminy równają status działalności i spółek jako podlegającym tym samym prawom i obowiązkom.

Temat spółek daje już większe pole do popisu. Jeśli spółka ma tylko siedzibę główną, wtedy podatek opłacany jest zgodnie z siedzibą główną. Spółka może jednak stać się przedsiębiorstwem wielooddziałowym. Na takiej zasadzie funkcjonują firmy leasingowe – mają główne siedziby w dużych miastach, jak Warszawa, a oddziały w wielu mniejszych gminach. Zgodnie z Ustawą o podatkach i opłatach lokalnych przedsiębiorstwo wielozakładowe może płacić podatki od środków transportu właśnie w tych oddziałach – wystarczy, że przypisze pojazdy do danego oddziału, a nie do siedziby głównej, do czego ma pełne prawo. Oczywiście można przerzucać te pojazdy pomiędzy danymi oddziałami w zależności od potrzeb i nie wiąże się to z koniecznością przerejestrowania czy uiszczenia opłaty. Jeśli więc założyliśmy oddział w taniej gminie, możemy przypisać do niego pojazdy i płacić tu podatki.

Jaka jest Wasza propozycja dla przedsiębiorców, którzy chcieliby zoptymalizować podatek od środków transportu?

Od wielu lat współpracujemy z gminą Stara Kamienica, w której prowadzimy Centrum Informacji Gospodarczej; teraz rozpoczynamy współpracę z kolejną. Mamy tu bazy i biura transportowe, dzięki czemu dajemy firmom możliwość zarejestrowania w tym miejscu oddziału. Nasze przesłanie dla przedsiębiorców jest proste: przedsiębiorco, sprawdzimy, czy takie rozwiązanie ci się opłaca, a jeśli tak – zajmiemy się formalnościami, dzięki czemu będziesz mógł płacić niższy podatek od środków transportu. Z naszych usług korzysta łącznie już prawie 200 firm, które oszczędzają w sumie kilka milionów złotych! Jedne oszczędzają 5 czy 10 tysięcy złotych, inne kilkanaście czy kilkadziesiąt. Wszystko zależy od tego, jak duża jest firma oraz jak duży jest tabor.

Oferujemy również rozwiązanie dedykowane działalnościom gospodarczym. Proces jest tu jednak nieco trudniejszy (bo jeśli chodzi o spółki, to w przypadku, gdy przedsiębiorca podeśle nam wszystkie potrzebne dane, formalności jesteśmy w stanie załatwić w jeden dzień). Kluczowym czynnikiem, który determinuje fakt, gdzie powinien być płacony podatek od środków transportu, jest miejsce zamieszkania. Najlepszym wyjściem jest w związku z tym otworzenie spółki obok działalności gospodarczej. Wiele firm transportowych już taką spółkę posiada: bardzo często do spółki przypisani są pracownicy czy aktywa, z kolei do działalności – pojazdy. Kolejnym krokiem jest ustanowienie współwłasności pojazdów. Przy działalności gospodarczej konieczne jest również przerejestrowanie pojazdów. Dlaczego? Dlatego, ponieważ zależy nam na tym, aby w dowodzie rejestracyjnym na pierwszym miejscu została wpisana spółka, a nie działalność – miejsce płatności podatku przy współwłasności określone jest w dowodzie rejestracyjnym przez pierwszego współwłaściciela. Jeśli w dowodzie pierwszym współwłaścicielem będzie spółka, w takiej sytuacji podatek należy zapłacić według mienia, a nie miejsca zamieszkania przedsiębiorcy.

Takie rozwiązanie na pewno nie jest dedykowane małym działalnościom – jego koszty są większe, byłoby to po prostu nieopłacalne. Z kolei w przypadku większych działalności oznacza to dużą oszczędność podatkową oraz bezpieczeństwo i inne korzyści wynikające z posiadania spółki.

I takie, proponowane przez Was rozwiązanie, pozwala na wygenerowanie często znacznych oszczędności, jest ponadto oczywiście całkowicie legalne. Dlaczego zatem niektórzy przedsiębiorcy nadal podchodzą do niego nieufnie?

Jesteśmy dość nieufnym narodem, jednak w tym przypadku nie ma ku temu żadnych podstaw. Proszę wziąć pod uwagę przede wszystkim fakt, że od kilkunastu lat z tego rozwiązania korzystają leasingi. Nie uciekamy tu od prawa ani nie balansujemy na jego granicy – to działanie jak najbardziej zgodne z Ustawą o podatkach i opłatach lokalnych oraz z Prawem o ruchu drogowym. Działamy pod egidą gminy, jesteśmy powołaną przez gminę komórką – absolutnie nie możemy sobie „pozwolić” na działania niezgodne z prawem.

Przy tej okazji mogę jednak przed czymś przestrzec. Jest sporo gmin, które ogłaszają się jako miejsca z najniższym podatkiem. Z drugiej strony funkcjonuje to na zasadzie: tak, mamy najtaniej, ale – przedsiębiorco – radź sobie sam. Dzwoniliśmy do wielu takich gmin, aby sprawdzić poziom wiedzy urzędników i niestety niejednokrotnie jest wręcz katastrofalny. Urzędnik nie jest w stanie pokierować przedsiębiorcy czy służyć mu podpowiedzią, w związku z czym podczas kontroli rodzą się ogromne problemy. Np. okazuje się, że oddział założony w gminie nie spełnia nawet podstawowych wymogów. Gmina w takim przypadku niejednokrotnie umywa ręce, a przedsiębiorca staje przed wizją płacenia kar wiele lat wstecz. Co gorsza, urzędnicy z takich gmin doradzają przedsiębiorcom działania, które są albo błędne, albo niewystarczające do tego, aby móc płacić taki podatek niższy zgodnie z prawem. Nie każdy przypadek jest taki sam i aby zapewnić przedsiębiorcy bezpieczeństwo i pewność, nie wystarczy jakiś wirtualny adres w mieszkaniu, ważne są różne czynniki – należy pamiętać, że nie każdy przedsiębiorca może to zrobić w każdym miejscu, a także, że nie każdemu się to opłaca.

Drugi często spotykany bloker to kadra klienta niechętna zmianom. Zwykle księgowi czy prawnicy, którzy obawiają się rozszerzenia zakresu obowiązków, a także – nie znając dobrze tematu – opowiadający przedsiębiorcy bzdury. Bez obaw, obowiązków nie przybędzie. Oddział firmy nie musi prowadzić osobnej księgowości, nie musi mieć osobnego NIP-u czy zatrudniać pracowników.

Kilka gmin próbowało podważyć nasze racje oraz nasz sposób funkcjonowania i nawet wystąpiły do Najwyższego Sądu Administracyjnego, wszczynając spór z gminą Stara Kamienica. Sąd za każdym razem przyznawał rację nam, jesteśmy więc pewni słuszności tego rozwiązania. Co więcej, oferujemy rzeczywistą bazę transportową, miejsce, w którym można zaparkować ciężarówkę, przeładować ją czy zważyć oraz w którym kierowca może odpocząć i wypić kawę. To nie jest wirtualny adres! Wiele gmin udostępnia bowiem adres, jednak już nie bazę.

Od czego powinien zacząć przedsiębiorca, który chce płacić niższy podatek od środków transportu?

Od kontaktu z nami. Na wstępie potrzebujemy podstawowych informacji o taborze, na temat gminy, a także rodzaju działalności i obszaru, na jakim „pracują” samochody. Na podstawie tych danych wybierzemy najlepszą dla danego przedsiębiorcy drogę i policzymy jego oszczędności oraz koszty rozwiązania – tylko wtedy ma to sens, gdy przedsiębiorca ma z tego realny zysk. Często odradzamy niektórym firmom taki ruch właśnie z powodów ekonomicznych. Uproszczając, w przypadku spółki już pięć zestawów wystarczy, aby oszczędzić na podatku, z kolei przy działalności gospodarczej zwykle jest to ok. dziesięciu.

W jakim momencie roku najlepiej zainteresować się tematem?

Podatek płaci się przez cały rok – w dwóch ratach, w lutym i we wrześniu. Wszystkie działania na pojazdach czy przedsiębiorcy mają swój skutek podatkowy od pierwszego dnia następnego miesiąca. Przedsiębiorca zakładający oddział czy przenoszący swoje pojazdy dzisiaj [22.01.2019 – przyp. red.] będzie miał obniżony podatek od 1 lutego. Z drugiej strony każdy moment na oszczędzanie jest dobry, ale są momenty lepsze i gorsze. Bardzo dobrym momentem jest początek i połowa roku, czyli styczeń i czerwiec. Nadal jednak – jeśli przedsiębiorca będzie działał szybko – możliwe jest zapłacenie podatku od środków transportu w gminie z najniższymi jego stawkami.

A ile Wy na tym zarabiacie?

Jesteśmy finansowani przez gminę, której opłaca się, aby zakładane w niej były firmy czy oddziały firm. Nasze główne źródło dochodu wynika z usług dodatkowych oferowanych klientom w transporcie niż z samej optymalizacji podatku. Zajmujemy się przede wszystkim doradztwem oraz pomagamy w „kojarzeniu” i współpracy firm o zbieżnym profilu.

Dziękujemy za rozmowę!

* optymalizacja podatku od środków transportu

Ile mogą wynosić oszczędności?

Po więcej informacji na temat optymalizacji podatku od środków transportu zapraszamy na fanpage Centrum Informacji Gospodarczej.

{kind=link}

Komentarze

Na razie nie ma komentarzy

Twój komentarz

Jeśli chcesz napisać komentarz, zaloguj się:

lub zarejestruj się.